美国在大型人工智能模型领域遥遥领先于欧洲,但在应用层面的竞争格局却有所不同,Lovable、Synthesia等新兴类别的领头企业正在涌现。这是全球投资机构Accel在其2025年Globalscape报告中的主要结论,报告聚焦于AI和云市场发展动态。

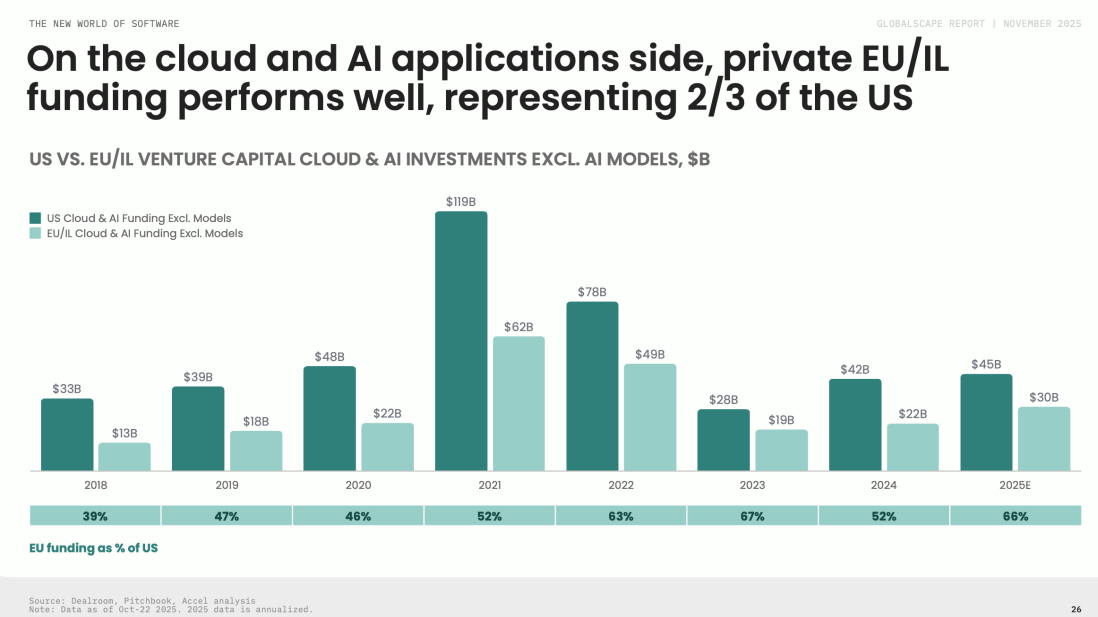

数据显示,2025年至今,欧洲及以色列的云与AI应用获得的私人融资已达到美国同类企业的66%。“10年前我们首次发布这份报告时,欧洲仅为美国的十分之一,”Accel合伙人Philippe Botteri表示。这一比例上升主要归功于欧洲建立起了懂得如何打造优秀软件公司的创始人与投资者生态系统,且这种“飞轮效应”已持续了十年。

与此同时,欧洲和以色列的科技人才不仅充实着硅谷大公司的AI实验室,各行业也在涌现拥有世界级技术能力与深厚市场洞察的本地创业者。Headline驻巴黎普通合伙人Jonathan Userovici表示:“在法律、医疗、制造业、营销等各个领域,我们都能看见结合顶尖技术与扎实行业经验的创始团队。”这一观点也被Headline今年早些时候发布的AI Europe 100报告所印证,该报告梳理了有望在欧洲脱颖而出的AI原生应用型创业公司,得益于团队实力、技术进步与高速成长潜力。

与以往AI创业浪潮不同,本轮AI原生应用仅用数年便实现了年化千万美元的收入,这一速度在过去往往需要几十年。Botteri指出:“这些企业的发展速度史无前例,效率也极高,单员工产出甚至是有史以来软件公司最高——而且,这一现象在大西洋两岸同时上演。”

不过,Botteri也强调,现有的云软件公司并未被淘汰。Accel的公共云指数较去年增长25%,各大云巨头正“不断为产品添加智能代理能力”。对于一些私营公司,部分企业的AI融合进度之快,足以被视为AI原生,Accel投资组合中的Doctolib便属此类。

尽管欧洲对于本土基础大模型企业(如Mistral AI)寄予厚望,但Accel对欧洲模型公司的前景相对谨慎。不过,Botteri并未完全否定欧洲小型模型领域,他仅评价道:“并不是一个目标资源丰富的领域。”

相比之下,风险投资人正为AI应用层的投资机会展开激烈竞争,尽管应用层的壁垒与可持续性一直存疑。Botteri认为,只要企业打造以产品为核心,并能实现快速市场应用,依然存在显著护城河。

另外一个误区是认为除了模型和应用,没有其他空间。以色列Grove Ventures管理合伙人Lotan Levkowitz则直言:“当前市场大多集中于模型、算力与动作,但我们认为数据价值被市场低估。专注于独有数据及数据飞轮的公司会极具盈利潜力。”