2023 年初,不少创业者和投资人设想疫情结束、经济复苏,盘算着恢复密集出差。科技领域出现重大技术进展:大语言模型支持的 ChatGPT 在 2 个月内获 1 亿用户。它不仅能流畅地与人对话,还能解数学题和写代码。各种机构兴奋地预测这将如何改造从办公到娱乐,从法律到医疗的商业世界。

中国互联网大公司自春节前后就开始密集投入大模型,且都由一把手亲自盯。上一次类似的景象还是社区团购。

为争夺训练大模型的 GPU 计算资源,2023 年 6 月前,字节就给英伟达下了超 10 亿美元订单,百度当时给英伟达的订单也至少有 10 亿元人民币。

激光雷达公司禾赛在 2023 年 2 月登陆纳斯达克,美股中概股也一度在年初反弹。到 2023 年 1 月底,纳斯达克中概股指数(KWEB)已比 2022 年 10 月时的低点上涨近 90%。

但一年下来,更适合的总结是 “高开低走”。

在 2024 年开端,我们用 25 张图表回顾 2023 年,涵盖钱的来源与去向;增长行业和失速行业,以及一级市场的终点——退出之难。

数据回应了一些感受,也修正着另一些感受。

美国投资者离场,国资机构成最活跃投资者

全球投向一级市场的钱都在减少,中国一级市场整体融资额 2023 年下降 32% 至约 4800 亿元人民币,为 2016 年以来最低值。

退潮的现金流中,一些钱撤得更猛烈。2023 年美国投资者参与的中国一级市场融资额为 85 亿美元(约 600 亿元人民币),比前一年又少了超 60%;它们参与的交易事件数也比前一年减少近一半,只有 250 起。

2023 年 8 月,美国总统拜登签署行政命令,禁止美国主体在非公开市场投资中国芯片、量子计算以及某些 AI 领域的公司。美国财政部预计会在 2024 年公布相关禁令细则并推进执行。

另一些钱的存在感增强。2023 年一级市场出手最多的前 20 个机构中,14 家有国资背景;前一年这个数字是 8 家,2021 年是 3。

接近消失的大科技公司投资

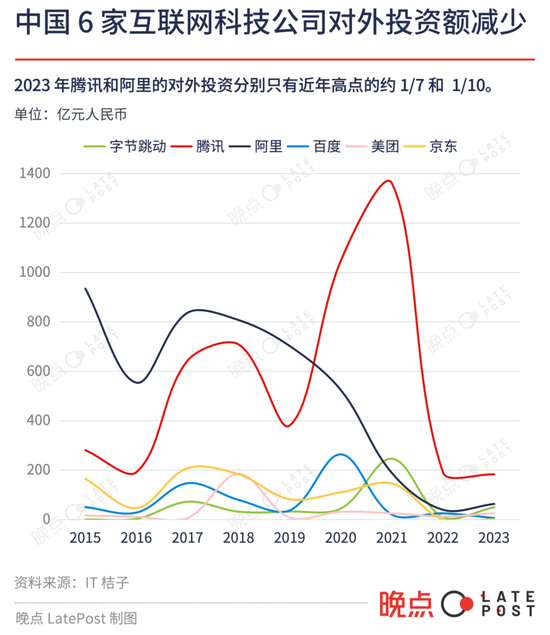

中国投资者中,2021 年达到巅峰的大型互联网科技公司投资大幅下滑。

腾讯 2023 的投资额是 2021 年顶峰时的 1/7,阿里则不足其上一个高峰 2017 年时的 1/10;收入 7000 多亿元人民币的字节跳动,对外投资不到 50 亿元人民币。

大模型成为中国互联网大公司追逐的焦点。阿里、腾讯、美团等公司都在 2023 年投资了大模型创业公司,腾讯、阿里还少见地一起投资了智谱 AI 和百川智能。

据“晚点 LatePost”了解,字节跳动也曾在 2023 年上半年考虑投资大模型公司 MiniMax 和阶跃星辰,但最终未出手。

字节在 2023 年年中决策:不再投资大模型公司,而是集中精力做好自己的大模型。

中国互联网大公司对外投资大模型的力度远逊于美国同行。微软、亚马逊、Google、英伟达、Databricks 去年贡献了 5 起单轮融资额超 10 亿美元的投资承诺或收购交易。

大公司的对外投资和收购是刺激创业市场活跃的重要因素。

截至 2020 年,腾讯累计已投出 70 多家上市公司,包括京东、美团、拼多多、快手等。

商汤、旷视、寒武纪和小鹏等科技和汽车公司则获得过阿里和蚂蚁等公司的投资。

字节跳动和阿里过去在 to B 领域的多起收购也为创业者和投资机构创造了退出机会。

早年间,中国投资市场讨论的话题还是创业逃不出 “to BAT”。而如今,想 “to BAT” 也难了。

剩下的美元投资也有了更多价值观

一百多年来,只要和平还在,美国资本的海外投资基本只考虑财务回报率这一指标,而不太考虑政府或所谓美国利益。

1920 年代末,亨利·福特(Herry Ford)就将先进的汽车流水线带去尚未与美国建交的苏联,建了苏联第一个汽车工厂高尔基汽车厂。1941 年珍珠港事件前几个月,Jersey Standard(新泽西标准石油公司)、Standard-Vacuum Oil(施丹维克石油公司) 等几家石油巨头(后合并为埃克森美孚)还在向德国、日本出售石油。

现在中国公司能拿到的美元投资里,来自美国的占比显著减少,石油美元提升。中东对中国一级市场的投资现在已相当于美国资本的 1/2—— 2015 年还只有 5%。

相比美国财务投资者,中东主权基金有更多诉求——尤其是沙特。

沙特主权基金 PIF 的最大投资逻辑是布局新能源、科技和旅游等新产业,使沙特摆脱对石油的依赖,成为中东地区强国,它希望被投基金和公司能配合沙特招商引资。如去年 10 月获得沙特新未来城(NEOM)及旗下投资基金 1 亿美元投资的小马智行就计划与 NEOM 在沙特成立合资公司。

这与中国地方政府主导的投资有相似之处。一位投资人曾向“晚点 LatePost”建议,探究各基金到底如何完成了地方政府的返投与招商要求:“大家都做到了吗?到底怎么做到的?”

受此影响,去中东活动的中国投资机构在 2023 年大增。北京、上海等中国主要城市往返利雅德(沙特首都)、迪拜与阿布扎比(阿联酋两个主要成员国)的航班恢复情况远好于中美之间。

一位阿联酋投资人说,2022 年底防疫措施松绑以来,包括北京市长、上海、广州副市长在内的中国官员和各地招商引资人员纷纷造访中东,他 “几乎每两周就会接待一次中国考察团”。

据房地产咨询公司 Asteco 数据,2023 全年,迪拜办公室租金上涨近 3 成;中东当地媒体 Arabian Business 统计,2023 年三季度,利雅得优质写字楼租金较前一年同期增长近 24%。

投资机构聚集的甲级写字楼空置率上升

沙漠中的豪华办公楼遥远,北上深甲级写字楼才是投资机构的日常。

据戴德梁行数据,上海静安核心商圈写字楼的空置率达到 13.7%。这侧面反映着机构们正在收紧的钱袋。

当美元基金的年底团建目的地从新西兰、北海道降级为丽江、西双版纳,更多创业公司重新思考资金管理逻辑:要么寻找自身方向与中外政策的契合点,在市场逻辑衰弱时寻求其它加持;要么努力提前自己造血的时间。哪条路都不好走。

中国一年诞生 4 家大模型独角兽,但模型创业窗口已经关闭

即使整体低迷,钱也总会找到相对好的增值去处。

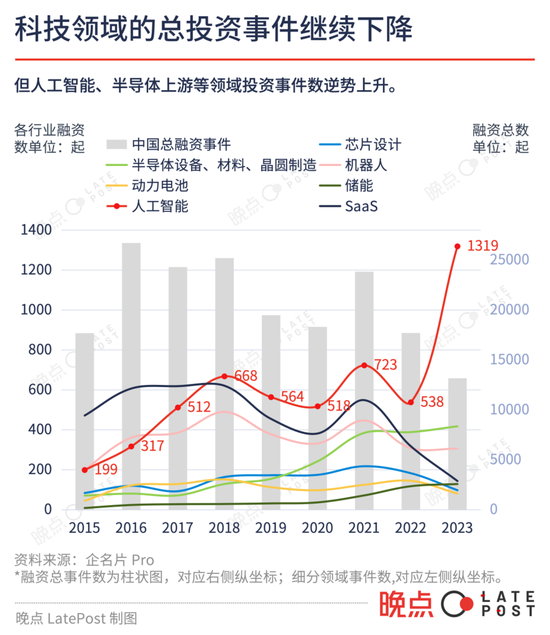

因底层技术进展和 ChatGPT 的爆火,AI(人工智能)尤其是大语言模型成为 2023 年最大的科技投资亮点,AI 领域融资事件数比前一年增长 145%。

AI 的关注度也随之暴涨,其 2023 年在中国的资讯指数达到过去多年峰值的近 6 倍。

不过有违直觉的一点是,AI 领域 2023 年的总融资额实际比前一年还少了 4.5%,为 257 亿元人民币,不到 2021 年的一半。

大部分钱和眼球集中到了少数公司身上。过去一年,中国诞生 4 家大模型独角兽(10 亿美元估值公司),另有月之暗面估值到了 7 亿美元。

5 家公司公开披露的融资约 100 亿元人民币,以不到 1% 的交易数占比吸收了中国 AI 领域近 40% 的投资。

中国模型层的创业和融资窗口已在 2023 年快速关闭。参与了中国多家大模型创业公司融资交易的华兴资本 AGI 团队负责人秦川预计,大模型应用会成为 2024 年 AI 投资重点,模型层的融资节奏则会随头部公司估值高企而放缓。

全国各地投建智算中心,已披露前十大项目总投资额超 400 亿元

根据“IDC 圈”不完全统计,截至 2023 年底,全国披露的 “智算中心” 项目已有 129 个,已披露的总算力规模超 7.7 万 P(1P 相当于每秒 1000 万亿次计算速度),在建规模 4.9 万 P。

已披露投资额的 2023 年智算中心新项目中,前十项目投资额合计超 400 亿元。这些智算中心项目的建设主体是地方国资、三大电信运营商和阿里云等大型云厂商。

百度和科大讯飞等公司人士告诉“晚点 LatePost”,2024 年中国将有一轮 AI 计算中心投资潮,他们已在为拿订单积极准备。

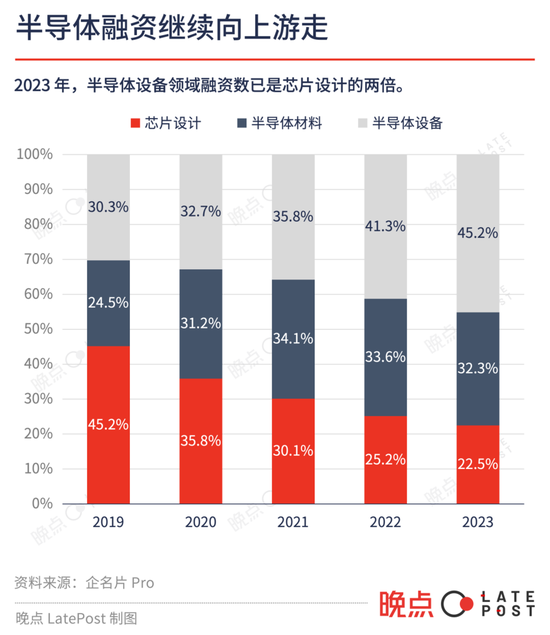

半导体投资继续往上游走,RISC-V 产生单轮 30 亿元大融资

需求与政策的双重牵引下,半导体投资近三年内都在向材料、设备和制造等上游环节倾斜。2023 年,半导体设备领域融资数已是芯片设计的两倍。

GPU、DPU、ARM 架构 CPU 融资从 2021 年的高峰滑落,RISC-V 成为 2023 年芯片下游设计环节为数不多仍有大额融资的领域:如 2023 年 6 月奕斯伟计算完成超 30 亿元人民币 D 轮融资。

RISC-V 是一款开源、免费的指令集,中美科技竞争升级、跨国分工受冲击的背景下,全球半导体行业更加渴求开放。

手机供应链国产化有了成果:Mate 60

全球手机、电脑等主要消费电子产品销量下降,连累台积电 2023 年二季度出现四年来首次盈利下滑。

而在中国,华为在 2023 年 8 月底以 Mate 60 系列回归高端智能手机,小小振奋了消费电子市场和产业链。

“华为供应链概念股” 在 Mate 60 发布后应声上涨,如为华为提供卫星通信技术的华力创通一周内股价上涨 120%;去年 10 月被传供应华为摄像头模组的欧菲光也连续 6 天涨停。欧菲光曾是苹果供应商之一,2020 年不再为苹果供货后股价曾跌超 70%。

更不显见但重要的变化是,高端旗舰产品中有了更多国产器件。

从 2018 年发布的 Mate 20 到 2023 年的 Mate 60,5 年间,Mate 系列的国产器件供应链价值占比从约 26% 上升到约 47%。

Mate 60 Pro 的中国零件总成本(BOM)为 198 美元,比 2020 年发布的 Mate 40 Pro 大增约 90%。

Mate 20 中,一些关键高价值零部件,如屏幕、光学镜头和射频天线采用海外供应商产品,而 Mate 60 中的这些元器件已切换为一批国产供应商。

在 Mate 60 系列产品刺激下,华为预计其 2023 年的手机出货量将达到 3500 万台,是前一年的 1.5 倍;2024 年销量将达到 6000 万台。

第三方统计机构也预测,2024 年全球手机市场销量将同比微增。

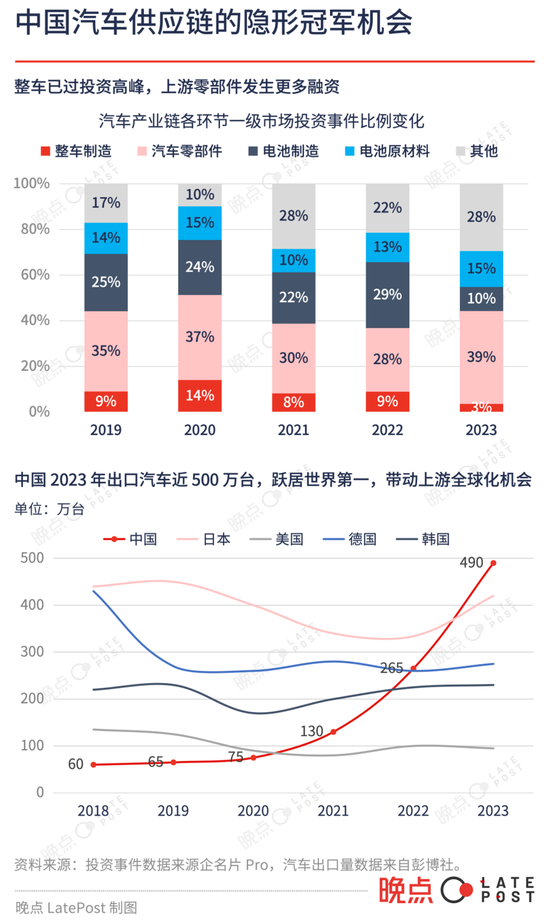

汽车投资也在聚焦供应链上游,在零部件公司里找 “隐形冠军”

2023 年中国智能电动车销量达 950 万台,创历史新高,但销量增速已从前一年的 90% 下降至 30%。兔年春节降价的特斯拉开启了贯穿全年的中国汽车价格战。

整车和一些更贵的零部件如动力电池、芯片和智能化方案已过投资高峰,剩下的机会在上游零部件,这里有可能跑出 “隐形冠军”。

2023 年,线控转向领域发生 17 次融资,线控刹车融资 21 次,HUD(抬头显示器)融资 9 次,甚至汽车座椅的皮革等细分行业都有新兴公司出现。

汽车业的规律是,下游整车品牌的增长将逐渐渗透到上游,这是 1970 年代日本汽车产业走过的路,中国智能电动车行业正进入这一阶段。

2023 上半年,中国汽车出口总量首次超过日本成为世界第一,电动车贡献了出口量的 1/4。

在整车之后,中国上游零部件也将加快全球化,以全球大市场弥补精专领域的有限规模,这是成为隐形冠军的必经之路。

动力电池从繁荣走入过剩,全行业库存够比亚迪用一年

当投资人在更细小的零部件上寻找增量时,2021 年开始大规模扩产的动力电池行业则遭遇过剩危机。

到 2023 年底,中国电池公司的库房里堆了 144 GWh 电池,可装载约 300 万辆新能源车,占中国全年新能源车总销量的 37%,够全球卖车最多的新能源车企比亚迪用一年。

宁德时代曾以高强度工作闻名,一些员工自嘲人形电池造电池。现在他们也减少加班了。

“晚点 LatePost”了解到,2023 年 5 月至今,宁德时代一个基地的工程师月均加班时长下降到 2022 年的一半左右。2022 年时,一些工程师月均加班超过 200 个小时,现在已减少到约 80 个小时。

2022 年春节,宁德时代给产线工程师发 3 倍工资,让他们在大年初一工作 10 小时以保证生产。但到 2023 年春节,宁德时代的部分产线在假期停产了 3-4 天。

2023 年末,一些二线电池公司已将生产班次减少至一班,排名靠后的一些电池公司甚至出现了生产人员 12 月放半个月假的情况。

作为行业估值风向标的宁德时代,当前市值约 6200 亿元人民币,已比 2021 年底的高点跌去 1 万亿元。

一些汽车智能化供应商准备去北京车展,卖公司

高级辅助驾驶供应商(L2+ 供应商)的上一个融资高峰是 2021 年。一批头部公司距离最近一次融资的平均间隔现在已超过 12 个月。

一些在过去拿下大额融资,也有较多定点在手的公司,如地平线、Momenta 和元戎启行等尚有相对充足的弹药和可以指望的现金流。

而另一些存粮不足或没卖出方案的供应商已开始筹划卖公司。

一位汽车从业者称,2024 年 4 月的北京车展将是一批创业公司寻找大战投或卖身的窗口:一些更早明确思路的汽车智能化供应商自 2023 年底已提前盯住目标车企、 Tier 1 或地方政府,想办法在这场国际车企和大型 Tier 1 汇聚的大会前后联络潜在买方和战投方,甚至推进谈判;相比自己组织团队做研发,部分车企认为收购已有经验的团队更快也更有效率。

车企在车展卖车,供应商则要在同一场合卖自己了。

企业服务软件,独角兽遇困

据企名片 Pro,2023 年企业服务 SaaS(软件即服务)领域交易数量进一步从 2022 年的 318 起下降到 144 起,只有 2021 年的 1/3。

2020-2021 年,美国二级市场一批 SaaS 公司如 Salesforce、Snowflake 大涨,带动中国一级市场 SaaS 融资热潮,2021 年单笔金额超 10 亿元人民币的 SaaS 大额融资事件超过 10 起,比 2023 年最火的 AI 赛道还多。

之后两年,除已上市的北森,这批头部公司鲜有新融资进账,平均融资间隔已达 25 个月。

一家独角兽 SaaS 公司的早期投资人称,即使 2023 年该独角兽以上一轮的一半估值融资,也找不到钱,就算公司真找到新投资方,大多数老股东也不会同意降估值。公司进退两难,只能裁员、降薪和关停部分支线业务。

投资退出机制:中国公司境外上市来到 10 年最低点

上市不是创业的终点,但一般是值得庆祝的里程碑。过去一年,这种庆祝时刻少了。

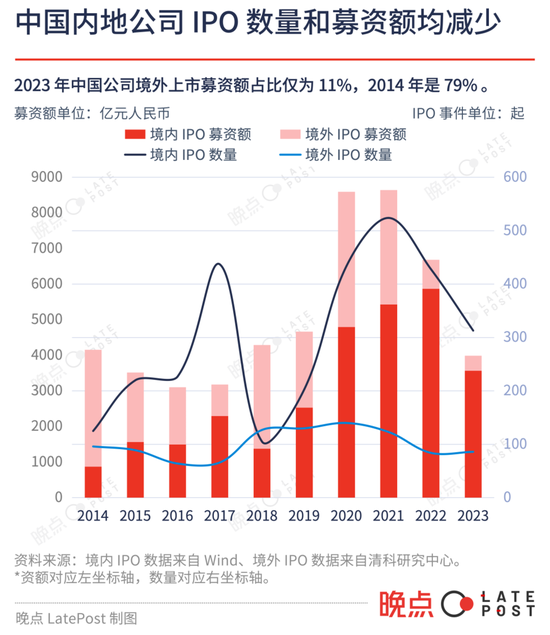

2023 年,中国内地公司的 IPO 数量和募资额分别减少 22% 和 40%。

中国公司境外上市下降尤甚:前往香港、美国等市场的 IPO 募资额从 2022 年的 815 亿元人民币近减半至 426 亿元人民币。

境外 IPO 募资额只占中国公司 IPO 总募资额的 11%——2014 年,这个数字是 79%。

A 股的 IPO 募资额也同比下降近四成到 3565 亿元人民币。

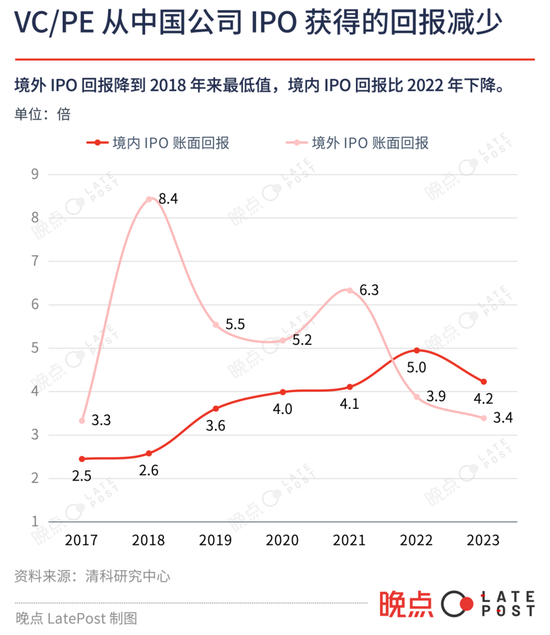

VC/PE 从中国公司 IPO 中获得的账面回报随之下降:境外 IPO 的账面回报为 3.4 倍,是 2018 年以来最低值;境内 IPO 为 4.2 倍,比去年减少 15%。

过去十多年里,每隔两三年就有投资人警示资本寒冬来了,但每次 “寒冬论” 后不久,就会有一股紧随其后的投资热潮证明寒冬只是虚惊一场。

现在,更长的冬天可能真要来了。

科创板首发过会数减少 75%,上市的公司 80% 已盈利

2023 年,科创板首发过会公司数从上一年的 122 家锐减至 30 家,其中 80% 用的是第一套标准——要求公司最近一年净利润为正。

选择 “标准五” 的 3 家过会公司均在医疗和制药行业,且都是在 2023 年上半年过会。下半年以来,监管部门对 “标准五” 的要求收紧,无一家过会。

科创板 2017 年开闸时的开创性之一是允许亏损的科技公司上市。

2023 年,科创板 IPO 所有过会公司的净利润中位数接近 6800 万元。

一位投资人称,2023 年底券商的最新窗口指导是:上北交所需要 4000 万元净利润打底,上科创板需要 6000 万元净利润。

A 股 35% 的 IPO 去了创业板,创业板估值四年打了 3.5 折

2023 年 35% 的 A 股 IPO 发生在创业板,创业板整体市盈率降到近五年最低值。

一家盈利 1 亿元的公司,在 2019 年市值会超过 140 亿元,去年则不到 50 亿元,相当于打了 3.5 折。

一边是已上市的公司募资更少、市值更低、融资成本更高了,一边是一堆公司等着 IPO 。

截至 2023 年底,A 股有 217 家已通过 IPO 审核但未上市的排队公司。

并购成为另一种流行的选择,但交易金额在下降

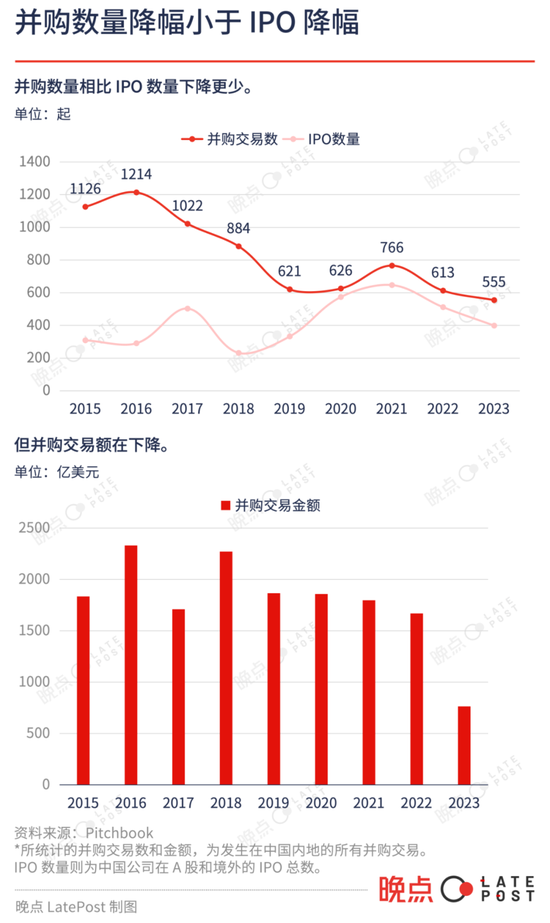

IPO 数量减少,更多投资机构和创业公司想通过并购退出。

一位投融资顾问说,往年他们找投资人介绍并购标的,通常不被欢迎,“他们都想让自己的项目上市”,但 2023 年有美元基金愿意开放几百个被投企业,“都可以谈(并购)”。

尽管想卖的公司多了,2023 年的并购交易数量仍比前一年下降,但降幅小于 IPO 数量降幅;并购的交易金额则下降更多,比前一年少了超 50%,来到 765 亿美元(约 5412 亿元人民币 )。

乐观者认为 2024 年情况会有改变。“2023 年下半年以来,新的(并购)谈判开始浮出水面,” 贝恩咨询大中华区私募股权及并购业务主管周浩说,完成交易可能需要时间,“但可以肯定,2024 年会有更多交易。”

上不去也卖不掉,创业公司被投资人追着回购

创始人和投资人一起敲钟少了,摩擦多了。

据汉坤律所的报告,自 2019 年起,涉及回购对赌的起诉案件数量大增,仅 2019 年的数量就超过此前 8 年的总和。

回购是指,当被投公司无法按投资协议规定的时间和规模完成 IPO 或被收购时,投资人有权让公司或创始人个人出钱回购投资人股份,除了还本金,还要补利息,年化一般在 8%~10%。

“晚点 LatePost”了解的一个案例是,一家在两年前完成最后一轮融资的明星软件公司原计划 2023 年上市。由于 A 股上市要求公司不能有回购条款,这位创始人主动将公司回购条款改为个人连带回购条款,好让股东有安全感,支持股改上市。

到 2023 年底,最后一轮投进来的机构已到回购期,该公司仍未上市。当年曾积极抢份额的投资机构正计划起诉该创始人。创始人也做好了被限高的准备:“大不了不坐高铁。”

另一个案例是,一家 2024 年就要回购到期却上市无望的新能源领域公司创始人将背上近 20 亿元的个人连带回购,面临 “冻结个人所有境内资产”。

一位投资人说,以往推迟回购的方法是找新钱接盘,现在往往只能去地方政府找钱;有硬件业务的企业还可以承诺政府落厂房、带就业;软件企业则更难。

“即使拿了地方政府的钱也不过是给急病之人打了一管葡萄糖,今天好了,明天呢?” 他说。

低谷总是难熬的。也总会有人在恐惧氛围中找到值得贪婪的迹象,相信这是一个泡沫出清、淘沙沉金的时刻。

2008 年经济危机爆发后,巴菲特在致股东的信中说,自己在混乱中投入了大量资金。他认为那是投资者的理想时期:“市场的悲观是你的朋友。”

在一级市场科技投资整体减少的情况下,近年来持续上涨的一个指标是中国全社会的实验与研究发展(R&D)经费:中国 2022 年的 R&D 经费已突破 3 万亿元人民币,比 2016 年翻倍。

R&D 经费包括企业、高校和政府下属研究机构的总研发投入,是衡量一国自主创新投入规模和水平的数据,它也能反映研发投入的行业与空间分布,为下一阶段的相关政策作参考。

2022 年的 3 万亿元中国 R&D 经费中,超 77% 由企业贡献。

古罗马斯多葛派有一段祷词,适于当下:愿我们有宁静,接受我们不能改变的事物;我们有勇气,改变可以改变的事物;我们有智慧,懂得分辨两种情况的区别。