中国游戏产业,刚刚经历了最寒冷的一年。过去十年,国内游戏市场蓬勃发展,实际销售收入从602亿元增长至2965亿元,增长近五倍,年复合增长率17.4%,用户规模从3.36亿增长至6.66亿,游戏相关的企业数量也从5000多家增长到39万余家,游戏行业也成为了激发文化消费潜力、助力数字经济发展的强劲引擎。

不久前,在广州黄埔举办的2022年度中国游戏产业年会大会上,中国音数协游戏工委正式发布了《2022年中国游戏产业报告》(下文简称《报告》)。数据显示,2022年,中国游戏市场实际销售收入为2658.84亿元,同比减少306.29亿元,下降10.33%,这是过去八年来,我国游戏市场规模的首次下降,游戏玩家人数由6.66亿的峰值回落至2022年底的6.64亿。

中国游戏市场历年实际销售收入 图片来源:2022年中国游戏产业报告

中国游戏用户历年规模

《报告》认为,2022年国内游戏市场整体正处于“承压蓄力阶段”,从原因来看,一是受到国内外复杂严峻形势影响,宏观经济仍处于恢复阶段,用户付费意愿和付费能力减弱。二是行业对市场发展预期不够乐观,信心不足,头部企业立项谨慎、中小企业难获投资,游戏新品上线数量少。三是受国内疫情影响,游戏企业面临诸多挑战,发展受限,如经营成本大幅提高、项目储备不足、现金流出现缺口、团队工作效率大幅降低等。且由于新冠疫情影响以及缺乏新产品等原因,导致用户流失,我国的游戏用户规模正式进入了存量市场时代。

其中,自主研发游戏国内市场实销收入为2223.77亿元,同比下降了13.07%。在今年缺少爆款新品的情况下,自主研发游戏的实际销售收入主要由一些长线运营的头部产品带动;而上线时间较长、处于稳定期的游戏产品,其收入通常会有所下降。这也是自主研发游戏总体市场收入明显下降的原因之一。

中国自主研发游戏国内市场历年实际销售收入

一、移动游戏迎来首次下降

和国外游戏市场不同,在中国,移动游戏占据了市场约四分之三的份额,并且随着移动互联网的普及,长期保持高速增长,但是在2022年,这一情况也发生了扭转。

中国游戏产业细分市场收入占比

2022年的国内游戏市场中,移动游戏实际销售收入1930.58亿元,同比下降14.40%,在总收入中占比72.61%,出现近五年以来首次下滑,且降幅之大远超预计,用户规模6.54亿,同比下降0.23%,用户增长已趋向停滞。除了疫情影响和用户规模下降外,游戏新品上线少也是移动游戏收入下降的重要原因。

中国移动游戏市场实际销售收入及增长率图片来源:2022中国游戏产业报告

国内市场收入排名前100的移动游戏产品中,角色扮演、卡牌和策略类分别占比24%、12%和11%,其中角色扮演类在总收入中占比最高,达到18.17%,为头部移动游戏产品中数量最多、市场份额最大的类型;多人在线战术竞技类次之,占比15.31%;射击类位居第三,占比14.94%。

收入排名前100移动游戏产品类型收入分布 图片来源:2022中国游戏产业报告

在前100的移动游戏产品中,原创IP的占比达到了53%,同时收入最高,占比45.39%;另有23%、7%和6%的移动游戏IP,分别源自客户端游戏、文学作品和主机或单机游戏。数据表明,近三年头部移动游戏中原创IP数量在显著增加。

收入排名前100移动游戏产品IP来源类型数量占比

而题材类型中,占比最高的三种分别是玄幻/魔幻、弱题材和历史题材,占比分别为25%、18%和13%。流水收入最高的分别是玄幻/魔幻、现代及文化融合类题材,占比分别为22.26%、18.09%和13.82%。近三年玄幻/魔幻题材类游戏,在产品的数量和流水收入中占比均保持第一。

收入排名前100移动游戏产品题材类型收入占比图片来源:2022中国游戏产业报告

客户端游戏市场实际销售收入613.73亿元,同比增长4.38%;网页游戏市场实际销售收入52.80亿元,同比下降12.44%。近三年中国客户端游戏市场份额逐年增长,在行业整体不景气背景下展现出较好发展态势;网页游戏则已连续七年下滑,市场份额进一步萎缩。

中国客户端游戏市场实际销售收入及增长率

中国网页游戏市场实际销售收入及增长率

由于2022年新产品上线数量和表现弱于上年,中国主机游戏市场实际销售收入23.53亿元,同比下降8.80%。中国休闲移动游戏收入344.38亿元,同比下降0.62%。

随着2023年疫情影响的减弱,以及版号的逐渐放开,国内游戏市场将逐渐回暖,其中移动游戏有望最快恢复。

二、突破口:出海和电竞

过去十年,也是我国游戏产业“走出去”的十年,从东南亚到欧洲、北美,再到中东、拉美、北非等新兴市场,我国游戏产业海外实际销售收入从5.87亿美元增长至180亿美元,增长30倍;但在过去的2022年,游戏出海也遭遇了“滑铁卢”。

2022年,我国游戏产业出海面临的外部环境不稳定因素增多,主要体现在:汇率波动带来负面影响;海外当地贸易保护与政策限制增强;海外市场运营成本持续增加;全球游戏市场增长放缓;各国更重视本土游戏行业发展,多家头部游戏企业对移动游戏的投入增加等。

受此影响,2022年,我国自研游戏海外市场实际销售收入173.46亿美元,同比下降3.70%,同样是多年来的首次下滑,不过降幅明显低于同期国内市场。

中国自主研发游戏海外市场实际销售收入及增长率

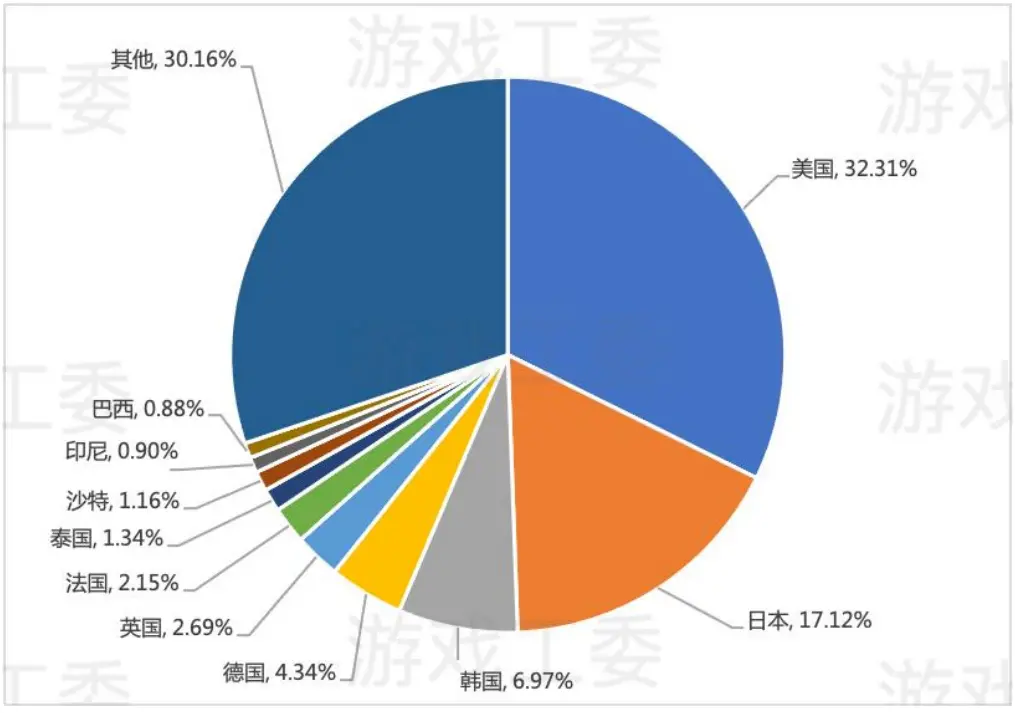

美、日、韩依然是我国游戏企业主要目标市场,在自研移动游戏海外市场收入分布中,美、日、韩分别占比32.31%、17.12%和6.97%。此外,德国、英国、法国三国的市场占比合计也有9.18%。

中国自主研发移动游戏海外重点地区收入占比

近三年来,自主研发游戏在美日韩欧之外地区的收入占比不断增加。中东和非洲地区、拉丁美洲地区和东南亚地区的移动游戏市场分别预计增长11.1%、6.9%和5.1%。不过,由于海外游戏分销渠道依托于几大海外互联网巨头,游戏产品的审核、宣发受国外平台的制约较大。另外,我国游戏行业出海格局逐渐固化,中小企业在海外市场突围难度加剧,具有出海意愿的中小企业普遍选择与国内已具备海外市场基础的大企业合作,所以探索更为灵活的出海方式是游戏行业发展趋势之一。

此外,作为被行业寄予厚望的细分市场,电子竞技游戏市场表现低迷。2022年,中国电子竞技游戏市场实际销售收入1178.02亿元,同比下降15.96%,同样十多年来的首次下滑,除了与整体游戏市场低迷相似原因外,今年电竞游戏缺乏爆款新品,也有所影响。

中国电子竞技游戏市场实际销售收入

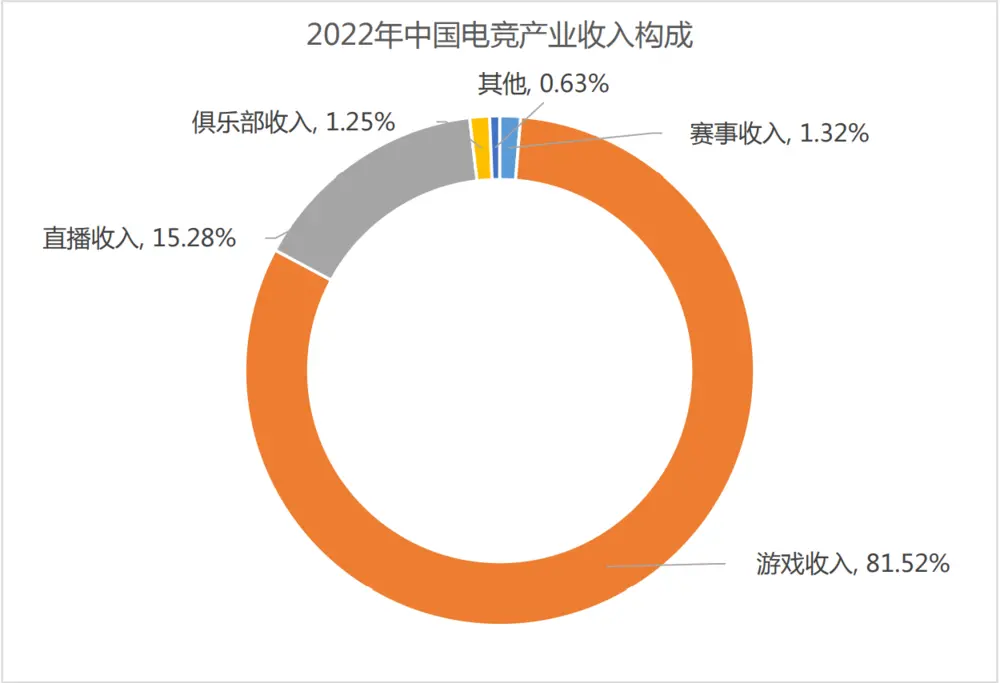

目前我国电子竞技产业收入中,电子竞技游戏收入占比达到81.52%,为绝对大头,也是此次受冲击最大的部分,收入为1178.02亿元,同比下降15.96%;反而是内容直播、赛事、俱乐部及其他收入受冲击较小,共计267.01亿元,同比下降4.17%。

2022年,中国国内共举办了108项电子竞技赛事,相较2021年有所减少。69%的电竞赛事采用线上或者线上+线下结合形式,仅有31%采用纯线下办赛形式。其中上海举办的电子竞技赛事数量占全国的22.39%,杭州、成都、深圳举办的电子竞技赛事数量占比均超过5%。

不过随着杭州亚运会的举办逐渐临近,电竞将成为亚运会的正式比赛项目,行业可能将迎来强劲复苏。

三、结语

虽然市场表现较差,但2022年,我国游戏产业也同样有明显改善的部分。

中国音像与数字出版协会第一副理事长、游戏工委主任委员张毅君就表示,目前我国游戏行业的健康规范水平持续提升,未成年人保护更为深入,防沉迷工作成效显现;游戏技术继续创新发展,其外溢效应利好数实融合;游戏产品注重中华文化内涵,凸显创新创造活力;“游戏+”模式多向辐射,跨域跨界助力产业转型升级。

近年来,游戏技术的发展也已成为社会关注的焦点。游戏与前沿科技的结合和相互促进趋势逐渐形成,游戏技术或成大国竞争的前沿阵地。从美国、欧盟、日本等发达国家或地区,到索尼、微软、任天堂、电子艺界、英伟达等海外知名游戏相关企业,均加大了对游戏技术层面的投入,我国头部游戏企业也对此有所重视。游戏技术提升一方面可以满足游戏行业精品化、高质量发展的需求,不断提升用户体验;另一方面,这些新技术在游戏行业的应用与实践,能产生带动效应和溢出效应,发挥更广泛的影响。

2023年,中国游戏产业也做好了全面复苏的准备,去年暂停了的 Chinajoy 线下展会,也预计将在今年7月28至31日继续在上海浦东举办,并将在历届展会基础上,采取“线下与线上双线联动”全新方式、设立若干高科技多元文化融合主题展区、增设多场新技术领域论坛活动,也吸引国际游戏厂商参展和参观。

寒冬过后,中国游戏的春天也将要回归了。